Выход на международные рынки требует от сингапурских компаний соблюдения разнообразных банковских и регуляторных требований. Несмотря на универсальные стандарты, такие как Know Your Customer (KYC), каждая юрисдикция имеет свои уникальные правила. Этот гид описывает ключевые этапы подготовки и соблюдения требований, которые помогут упростить процесс открытия банковских счетов за рубежом, оставаясь при этом в соответствии с обязательствами финансовой отчетности в Сингапуре.

Ключевые требования для открытия иностранных банковских счетов

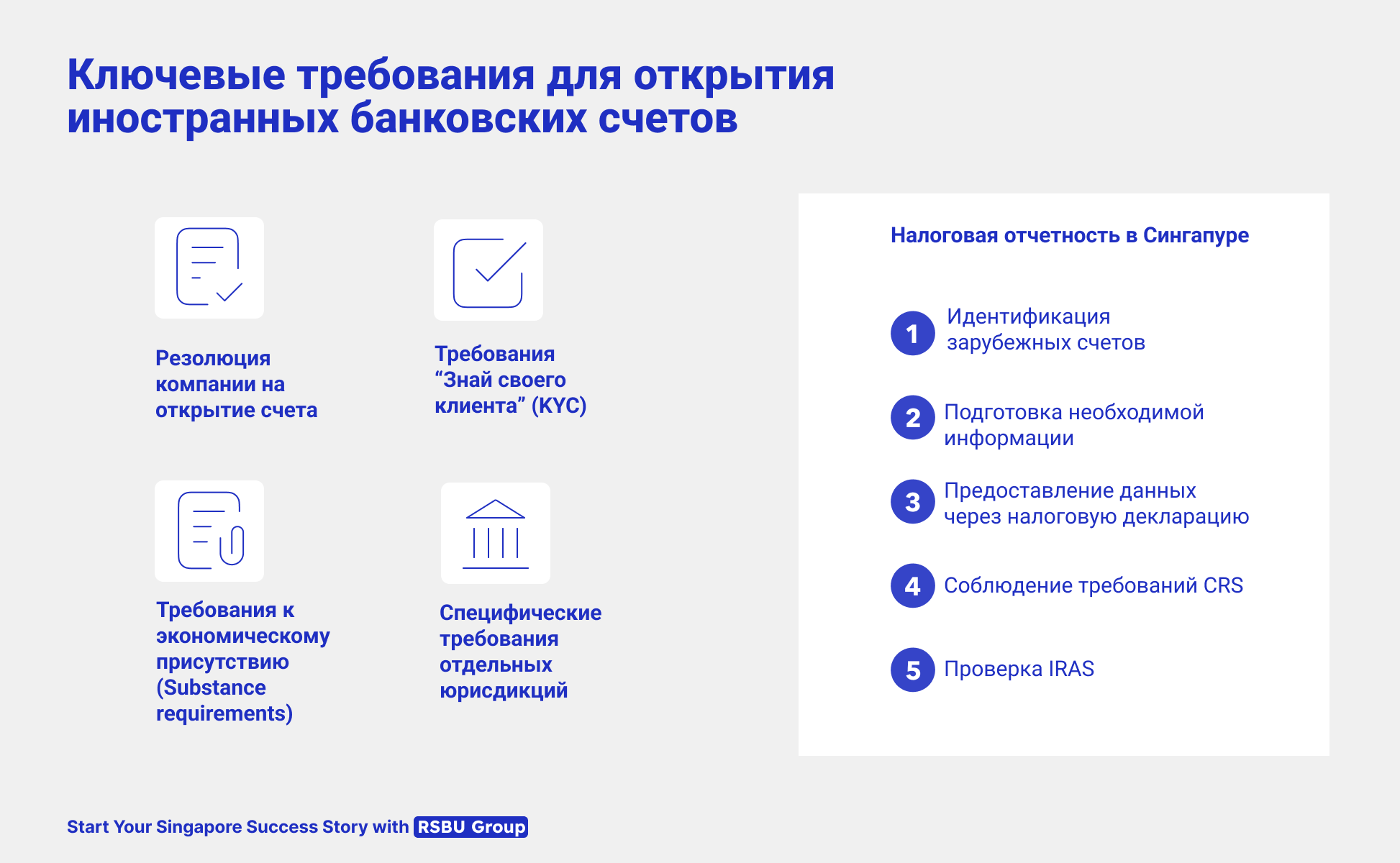

1. Решение компании об открытии банковского счёта

Официальное решение компании обязательно для открытия иностранного банковского счета. Оно должно содержать информацию о банке, типе счёта и лицах, уполномоченных управлять этим счетом. В Сингапуре этот процесс регулируется Companies Act (Cap. 50) и обеспечивает соблюдение корпоративного управления и прозрачности.

2. Требования KYC (Know Your Customer) и юридических документов

KYC является универсальным стандартом для всех банков, разработанным для соответствия международным нормам по борьбе с отмыванием денег (AML) и финансированием терроризма (CFT). Независимо от юрисдикции банки могут требовать следующие документы:

1. Решение компании об открытии банковского счёта

Официальное решение компании обязательно для открытия иностранного банковского счета. Оно должно содержать информацию о банке, типе счёта и лицах, уполномоченных управлять этим счетом. В Сингапуре этот процесс регулируется Companies Act (Cap. 50) и обеспечивает соблюдение корпоративного управления и прозрачности.

2. Требования KYC (Know Your Customer) и юридических документов

KYC является универсальным стандартом для всех банков, разработанным для соответствия международным нормам по борьбе с отмыванием денег (AML) и финансированием терроризма (CFT). Независимо от юрисдикции банки могут требовать следующие документы:

Юридические документы компании:

Документы для идентификации ключевых лиц:

Финансовые и операционные документы:

Документы для соблюдения KYC и AML

- Свидетельство о регистрации (Certificate of Incorporation): подтверждение регистрации компании.

- Устав и учредительный договор (Memorandum and Articles of Association): документы, определяющие структуру и цели компании.

- Решение компании об открытии банковского счета (Board Resolution for Bank Account Opening): формальное одобрение открытия счета.

- Реестр директоров и акционеров (Register of Directors and Shareholders): информация о руководстве и владельцах компании.

- Лицензии (если применимо): отраслевые лицензии, необходимые для ведения деятельности.

Документы для идентификации ключевых лиц:

- Паспорта или удостоверения личности: для директоров, акционеров и бенефициарных владельцев.

- Подтверждение адреса: например, счета за коммунальные услуги или банковские выписки, подтверждающие текущий адрес.

Финансовые и операционные документы:

- Бизнес-план: подробное описание деятельности компании, источников дохода и предполагаемых транзакций.

- Финансовая отчётность: недавние финансовые отчёты, если компания уже функционирует.

- Контракты с клиентами или поставщиками: для подтверждения реальной экономической активности.

Документы для соблюдения KYC и AML

- Форма KYC банка: стандартная форма, предоставляемая банком для заполнения компанией.

- Декларация о происхождении средств (Source of Funds Declaration): объяснение происхождения капитала и предполагаемых поступлений на счёт.

- Документы о бенефициарном владении (Beneficial Ownership Documents): информация о конечных владельцах компании.

Примеры дополнительных документов для различных юрисдикций

США:

- Форма W-8BEN-E: эта форма используется иностранными организациями для подтверждения их статуса в целях удержания налога в США. Она позволяет претендовать на сниженные ставки налогообложения в рамках применимых налоговых соглашений.

Европейский Союз:

- Директива по борьбе с отмыванием денег (AMLD/AMLD6): ЕС внедрил несколько директив AML для борьбы с отмыванием денег и финансированием терроризма. Эти директивы обязывают проводить тщательную проверку клиентов (due diligence), вести учёт данных и сообщать о подозрительных операциях.

Великобритания:

- Свидетельство о надлежащем статусе (Certificate of Good Standing): этот документ подтверждает, что компания легально зарегистрирована и соответствует всем установленным требованиям.

- Confirmation Statement: ежегодная отчётность, которая предоставляет актуальную информацию о директорах компании, акционерах и зарегистрированном офисе.

Гонконг:

- Свидетельство о регистрации бизнеса (Business Registration Certificate): обязательный документ для всех компаний, ведущих деятельность в Гонконге, подтверждающий их юридический статус.

- Аудированная финансовая отчетность (Audited Financial Statements): банки могут запросить недавнюю финансовую отчетность для оценки финансового состояния компании.

Оффшорные юрисдикции (например, Каймановы острова, Британские Виргинские острова):

- Economic Substance Declaration: эти юрисдикции требуют от компаний доказательств существенного экономического присутствия для соблюдения международных стандартов налоговой прозрачности, в частности инициативы OECD по борьбе с размыванием налоговой базы (BEPS).

- Certificate of Incumbency: документ, в котором указаны текущие директора и должностные лица компании, подтверждающий ее активный статус. Часто используется для проверки законности структуры компании.

Швейцария:

- Подтверждение источника средств (Proof of Source of Funds): усиленные меры проверки требуют детального документирования происхождения средств для соответствия строгим требованиям Швейцарии в области борьбы с отмыванием денег (AML).

- Рекомендательные письма (Reference Letters): некоторые швейцарские банки могут запросить рекомендации от других финансовых учреждений или бизнес-партнеров, особенно для лиц с высоким уровнем дохода (HNWIs) или крупных корпоративных счетов.

Китай:

- Свидетельство об одобрении иностранной компании (Foreign Enterprise Approval Certificate): обязательный документ для иностранных компаний, ведущих деятельность в Китае. Он подтверждает одобрение их операций со стороны властей. Требования могут варьироваться в зависимости от провинции или отрасли.

- Свидетельство об отсутствии налоговой задолженности (Tax Clearance Certificate): подтверждает отсутствие налоговых обязательств компании в Китае. Особенно актуально для компаний, закрывающих счета или переводящих операции.

3. Требования к экономическому присутствию (Substance requirements)

Согласно инициативе BEPS 2.0, почти все страны мира теперь требуют от компаний доказательств реального экономического присутствия, чтобы удостовериться, что структуры не являются фиктивными и созданы не исключительно для целей налоговой оптимизации. Эти ужесточенные требования применяются во всех юрисдикциях и направлены на обеспечение соблюдения международных принципов налоговой прозрачности и справедливости.

Ключевые критерии экономического присутствия:

Пример: сингапурская компания, открывающая счёт в Люксембурге, должна доказать наличие работающего офиса, местных директоров и текущей коммерческой деятельности для соответствия требованиям к экономическому присутствию. Кроме того, в рамках BEPS 2.0 это включает соблюдение минимальных глобальных налоговых ставок и подтверждение подлинной коммерческой деятельности.

Согласно инициативе BEPS 2.0, почти все страны мира теперь требуют от компаний доказательств реального экономического присутствия, чтобы удостовериться, что структуры не являются фиктивными и созданы не исключительно для целей налоговой оптимизации. Эти ужесточенные требования применяются во всех юрисдикциях и направлены на обеспечение соблюдения международных принципов налоговой прозрачности и справедливости.

Ключевые критерии экономического присутствия:

- Офис и персонал: компании обязаны подтвердить наличие физического офиса и местных сотрудников, которые выполняют ключевые бизнес-функции. Масштаб персонала должен соответствовать уровню бизнес-активности компании в данной юрисдикции.

- Операционная деятельность: необходимо продемонстрировать операционную деятельность через предоставление контрактов, счетов-фактур и деловых операций, которые подтверждают текущую и значимую коммерческую активность в юрисдикции.

- Корпоративное управление: требуется предоставить доказательства того, что заседания совета директоров и ключевые процессы принятия решений проходят в юрисдикции регистрации компании. Местные директора должны быть вовлечены в стратегическое и оперативное управление.

Пример: сингапурская компания, открывающая счёт в Люксембурге, должна доказать наличие работающего офиса, местных директоров и текущей коммерческой деятельности для соответствия требованиям к экономическому присутствию. Кроме того, в рамках BEPS 2.0 это включает соблюдение минимальных глобальных налоговых ставок и подтверждение подлинной коммерческой деятельности.

Обязательства по налоговой отчетности и требования регуляторов

Сингапурские компании, расширяющие свою деятельность за рубежом и открывающие банковские счета в других странах, обязаны соблюдать строгие требования по налоговой отчетности и регуляторному соответствию как на местном, так и на глобальном уровне. Эти обязательства направлены на обеспечение правильного налогообложения, соблюдение международных стандартов прозрачности и соответствие налоговой системе Сингапура.

Ключевые требования к налоговой отчётности

1. Отчетность о зарубежных банковских счетах в IRAS

Сингапурские компании обязаны декларировать все зарубежные банковские счета в Управление внутренних доходов Сингапура (IRAS) в рамках своих ежегодных налоговых обязательств. Это включает указание доходов, полученных через эти счета, даже если они не переводились в Сингапур.

2. Соблюдение стандарта автоматического обмена информацией (CRS)

CRS — это глобальная инициатива по борьбе с уклонением от уплаты налогов, требующая автоматического обмена финансовой информацией между странами. Финансовые учреждения в странах-участниках передают данные о счетах, таких как балансы и транзакции, местным налоговым органам, которые затем отправляют информацию в IRAS. Компании должны обеспечить соответствие данных, предоставленных зарубежным банкам, с информацией, поданной в IRAS, чтобы избежать несоответствий.

Этапы соблюдения требований в Сингапуре:

1. Идентификация зарубежных банковских счетов

Компании должны определить все счета за рубежом, включая корпоративные счета и счета, где они являются бенефициарным владельцем.

2. Подготовка необходимой информации

Необходимо собрать подробные данные по каждому зарубежному счету, включая:

3. Включение информации о зарубежных счетах в налоговую декларацию

При подаче корпоративной налоговой декларации компании обязаны раскрывать данные о зарубежных счетах в соответствующих разделах. IRAS требует отчетность обо всех доходах, полученных через эти счета, для обеспечения прозрачности и правильного налогообложения.

4. Соблюдение консистентности в отчетности CRS

В рамках CRS иностранные финансовые учреждения передают информацию о счетах местным налоговым органам, которые затем делятся этими данными с IRAS. Компании должны следить за соответствием между налоговыми декларациями и данными CRS, чтобы избежать штрафов или проверок.

5. Проверка и хранение записей

IRAS может проверить поданные данные на предмет точности и согласованности. Компаниям рекомендуется хранить чёткие и организованные записи обо всех операциях по зарубежным счетам, чтобы обеспечить соответствие и упростить проверки в случае необходимости.

Нарушение требований налоговой отчетности Сингапура для зарубежных счетов может привести к серьезным санкциям, включая наложение штрафов и проведение аудитов. Компании, которые понимают процесс подачи отчётности, соблюдают требования CRS, используют положения соглашений об избежании двойного налогообложения (DTA) и поддерживают точные записи, могут обеспечить бесперебойные операции на международных рынках при соблюдении всех регуляторных обязательств.

Сингапурские компании, расширяющие свою деятельность за рубежом и открывающие банковские счета в других странах, обязаны соблюдать строгие требования по налоговой отчетности и регуляторному соответствию как на местном, так и на глобальном уровне. Эти обязательства направлены на обеспечение правильного налогообложения, соблюдение международных стандартов прозрачности и соответствие налоговой системе Сингапура.

Ключевые требования к налоговой отчётности

1. Отчетность о зарубежных банковских счетах в IRAS

Сингапурские компании обязаны декларировать все зарубежные банковские счета в Управление внутренних доходов Сингапура (IRAS) в рамках своих ежегодных налоговых обязательств. Это включает указание доходов, полученных через эти счета, даже если они не переводились в Сингапур.

2. Соблюдение стандарта автоматического обмена информацией (CRS)

CRS — это глобальная инициатива по борьбе с уклонением от уплаты налогов, требующая автоматического обмена финансовой информацией между странами. Финансовые учреждения в странах-участниках передают данные о счетах, таких как балансы и транзакции, местным налоговым органам, которые затем отправляют информацию в IRAS. Компании должны обеспечить соответствие данных, предоставленных зарубежным банкам, с информацией, поданной в IRAS, чтобы избежать несоответствий.

Этапы соблюдения требований в Сингапуре:

1. Идентификация зарубежных банковских счетов

Компании должны определить все счета за рубежом, включая корпоративные счета и счета, где они являются бенефициарным владельцем.

2. Подготовка необходимой информации

Необходимо собрать подробные данные по каждому зарубежному счету, включая:

- Имя и адрес владельца счёта.

- Номер счета и информацию о финансовом учреждении.

- Балансы на счете, доходы и сводку транзакций.

3. Включение информации о зарубежных счетах в налоговую декларацию

При подаче корпоративной налоговой декларации компании обязаны раскрывать данные о зарубежных счетах в соответствующих разделах. IRAS требует отчетность обо всех доходах, полученных через эти счета, для обеспечения прозрачности и правильного налогообложения.

4. Соблюдение консистентности в отчетности CRS

В рамках CRS иностранные финансовые учреждения передают информацию о счетах местным налоговым органам, которые затем делятся этими данными с IRAS. Компании должны следить за соответствием между налоговыми декларациями и данными CRS, чтобы избежать штрафов или проверок.

5. Проверка и хранение записей

IRAS может проверить поданные данные на предмет точности и согласованности. Компаниям рекомендуется хранить чёткие и организованные записи обо всех операциях по зарубежным счетам, чтобы обеспечить соответствие и упростить проверки в случае необходимости.

Нарушение требований налоговой отчетности Сингапура для зарубежных счетов может привести к серьезным санкциям, включая наложение штрафов и проведение аудитов. Компании, которые понимают процесс подачи отчётности, соблюдают требования CRS, используют положения соглашений об избежании двойного налогообложения (DTA) и поддерживают точные записи, могут обеспечить бесперебойные операции на международных рынках при соблюдении всех регуляторных обязательств.

Налоговые аспекты для зарубежных счетов

Когда сингапурские компании владеют зарубежными банковскими счетами, доходы, полученные через эти счета, облагаются налогом как в соответствии с налоговым законодательством Сингапура, так и в соответствии с местными правилами налогообложения юрисдикции, где находится счет. Понимание того, как доходы облагаются налогом в обеих системах, важно для соблюдения норм и оптимизации налоговых обязательств.

1. Налогообложение в соответствии с законами Сингапура

Сингапурская налоговая система основана на территориальном принципе, что означает:

2. Налогообложение в местной юрисдикции

Доход, полученный в юрисдикции, где расположен иностранный банковский счет (например, проценты, дивиденды или прибыль):

3. Проблемы двойного налогообложения

Двойное налогообложение может возникнуть, если доход с иностранного банковского счета облагается налогом как в местной юрисдикции, так и в Сингапуре. Чтобы решить эту проблему:

Этот подход позволяет сингапурским компаниям минимизировать налоговые обязательства и избежать двойного налогообложения, эффективно управляя доходами, связанными с их зарубежными банковскими счетами.

Когда сингапурские компании владеют зарубежными банковскими счетами, доходы, полученные через эти счета, облагаются налогом как в соответствии с налоговым законодательством Сингапура, так и в соответствии с местными правилами налогообложения юрисдикции, где находится счет. Понимание того, как доходы облагаются налогом в обеих системах, важно для соблюдения норм и оптимизации налоговых обязательств.

1. Налогообложение в соответствии с законами Сингапура

Сингапурская налоговая система основана на территориальном принципе, что означает:

- Иностранные доходы облагаются налогом в Сингапуре только в случае их перевода в Сингапур или если они считаются полученными в Сингапуре.

- Некоторые виды иностранного дохода, такие как дивиденды, прибыль филиалов и доходы от услуг, могут быть освобождены от налогообложения при выполнении определённых условий (например, если доход уже был обложен налогом в соответствующей иностранной юрисдикции).

- Если доход с иностранного счета переводится в Сингапур, он подлежит налогообложению по действующей ставке корпоративного налога, если только он не подпадает под освобождения в рамках схемы освобождения иностранного дохода (Foreign-Sourced Income Exemption, FSIE).

2. Налогообложение в местной юрисдикции

Доход, полученный в юрисдикции, где расположен иностранный банковский счет (например, проценты, дивиденды или прибыль):

- Может облагаться налогом у источника или другими местными налогами в зависимости от налогового законодательства страны.

- Как правило, местный банк или финансовое учреждение удерживает налоги у источника (например, на процентный доход).

3. Проблемы двойного налогообложения

Двойное налогообложение может возникнуть, если доход с иностранного банковского счета облагается налогом как в местной юрисдикции, так и в Сингапуре. Чтобы решить эту проблему:

- Сингапур заключил соглашения об избежании двойного налогообложения (Double Tax Agreements, DTAs) с 98 юрисдикциями. В рамках этих соглашений компании могут:

- Требовать налоговые кредиты в Сингапуре за налоги, уплаченные за рубежом на иностранный доход.

- Пользоваться сниженными ставками налога у источника в иностранной юрисдикции.

- Если соглашение DTA отсутствует, компании могут использовать односторонние налоговые льготы, позволяющие получить налоговый кредит за уплаченные за рубежом налоги при соблюдении определенных условий.

Этот подход позволяет сингапурским компаниям минимизировать налоговые обязательства и избежать двойного налогообложения, эффективно управляя доходами, связанными с их зарубежными банковскими счетами.

Как мы можем помочь:

Ориентироваться в требованиях к соблюдению норм, юридическим и налоговым обязательствам в Сингапуре и за его пределами может быть непросто, особенно если речь идет об иностранных доходах, трансграничной финансовой деятельности и международных регуляциях. Наша команда экспертов готова предоставить всестороннюю поддержку в следующих областях:

Ориентироваться в требованиях к соблюдению норм, юридическим и налоговым обязательствам в Сингапуре и за его пределами может быть непросто, особенно если речь идет об иностранных доходах, трансграничной финансовой деятельности и международных регуляциях. Наша команда экспертов готова предоставить всестороннюю поддержку в следующих областях:

- Соблюдение нормативных требований: Поможем вашему бизнесу соблюдать все обязательства по отчетности и регуляторным требованиям в соответствии с законодательством Сингапура, а также местным требованиям юрисдикций, где находятся ваши зарубежные счета.

- Юридическое сопровождение: Окажем помощь в структурировании вашей международной деятельности с учетом юридических рамок как в Сингапуре, так и в других странах, минимизируя риски и обеспечивая беспрепятственные глобальные операции.

- Налоговое планирование и оптимизация: Мы помогаем структурировать ваш доход для максимального снижения налоговой нагрузки в рамках соглашений об избежании двойного налогообложения (DTA).

- Проверка соблюдения условий DTA: Наши специалисты проверяют, соответствует ли ваша финансовая деятельность условиям действующих соглашений, снижая риск двойного налогообложения.

- •Помощь в подготовке и подаче отчетности: Мы подготовим и подадим вашу налоговую отчетность, гарантируя точное декларирование.

- Стратегические консультации: Мы предлагаем индивидуальные рекомендации по использованию налоговых льгот и стимулов Сингапура для роста вашего бизнеса.