Дата‑центры, возобновляемая энергетика и финтех названы ключевыми драйверами роста в Сингапуре. 2025 год знаменует собой переход от просто «дружественной» к бизнесу среды к активно «поддерживающей» технологических предпринимателей. На фискальном уровне Бюджет‑2025 вводит разовую скидку по налогу на прибыль компаний в 50 % (но не более 40 000 SGD) и автоматическую денежную выплату в 2 000 SGD каждой действующей компании, у которой в 2024 году был как минимум один местный сотрудник. Для стартапов на ранней стадии эти меры мгновенно снижают burn‑rate, высвобождая капитал на разработку продукта вместо налоговых отчислений.

Для технологических компаний ориентация на инновации, исследования и разработки делает Сингапур идеальной базой. Однако, чтобы в полной мере воспользоваться преимуществами, важно точно понимать бухгалтерские и налоговые обязательства, применимые к предприятиям технологического профиля.

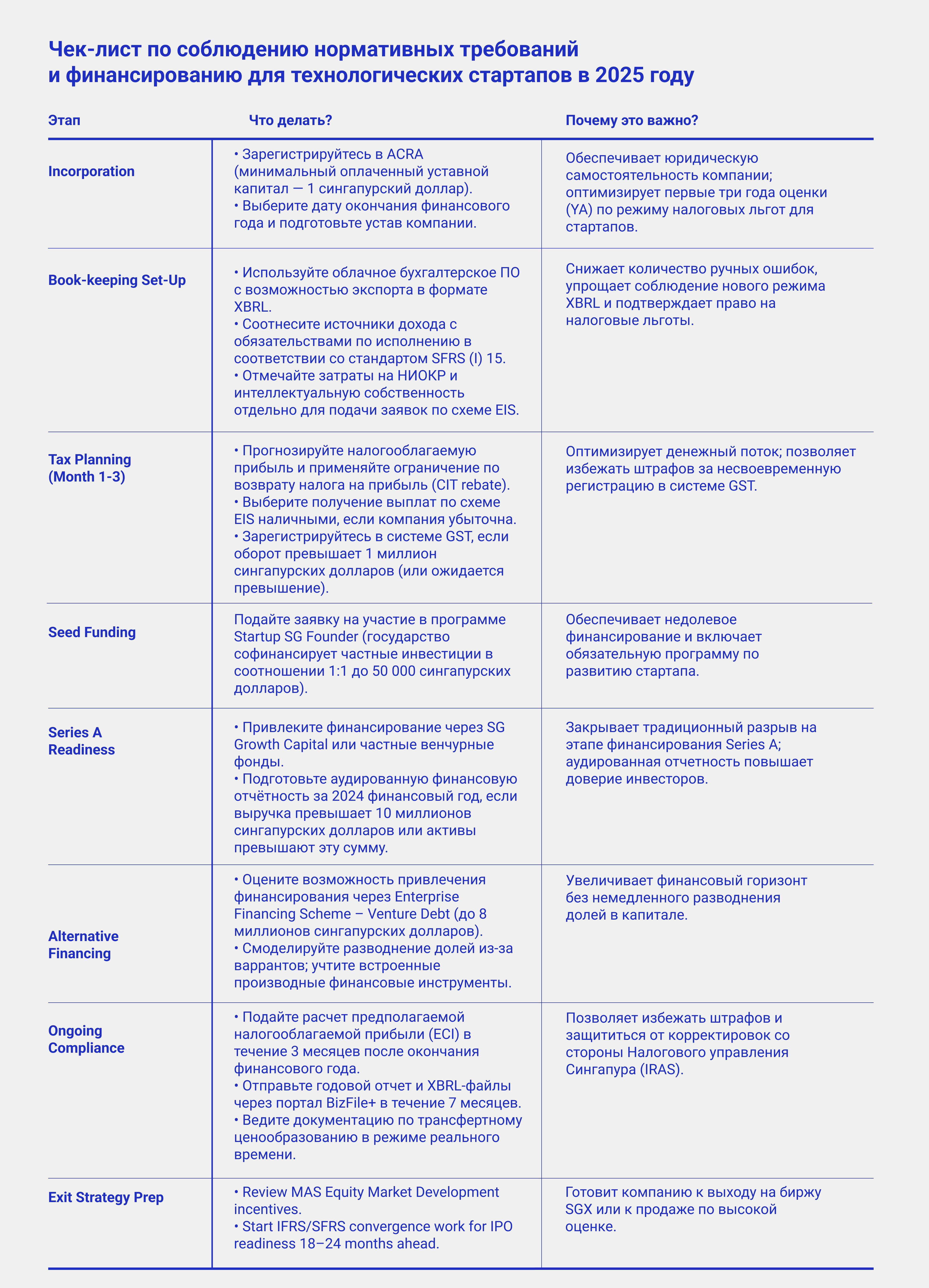

1. Регуляторная среда

Закон о компаниях (Companies Act, гл. 50) регулирует создание и последующее соблюдение нормативных требований для бизнеса в Сингапуре. Все компании, включая технологические, обязаны зарегистрироваться в Управлении бухгалтерского учета и корпоративного регулирования (ACRA) и соблюдать установленные законом требования по ведению учёта и отчётности.

Технологическим компаниям может потребоваться учитывать и дополнительные нормы, если они оказывают специализированные услуги — например, занимаются обработкой платежей, цифровым кредитованием или другими финтех‑операциями. В таких случаях применяются требования Монетарного управления Сингапура (MAS), прежде всего Закон о платёжных услугах (Payment Services Act) для компаний платёжного и финтех‑сегмента. Их соблюдение включает получение соответствующих лицензий, защиту данных и меры по противодействию отмыванию денег.

2. Стандарты бухгалтерского учета и финансовая отчётность

Компании в Сингапуре обязаны составлять финансовую отчётность в соответствии с Сингапурскими стандартами финансовой отчётности (SFRS), которые практически полностью соответствуют Международным стандартам финансовой отчётности (IFRS). Это упрощает международную экспансию и привлечение трансграничных инвестиций для технологических компаний.

Компании, работающие со сложными моделями выручки — например, по подписке, в рамках сложных договоров или по схеме software‑as‑a‑service (SaaS) — часто сталкиваются с проблемами признания дохода. В соответствии с SFRS (отражающими IFRS 15) выручка должна распределяться между различными обязательствами по договору и признаваться в момент перехода контроля над товаром или услугой к клиенту. Для соблюдения раскрытий, требуемых SFRS, критически важно точно и своевременно фиксировать такие операции.

Помимо подготовки отчётности, отвечающей стандартам, большинство компаний обязано ежегодно подавать отчётность в ACRA через портал BizFile+. Для отчетных периодов, начинающихся 1 января 2025 года или позже, компании, не подпадающие под определенные льготы, могут также обязать представлять финансовые отчёты в формате XBRL (eXtensible Business Reporting Language).

3. Налог на прибыль компаний

Базовая ставка налога на прибыль (CIT) в Сингапуре в 2025 году остается на уровне 17 %. При этом ряд льгот и стимулов позволяет существенно снизить эффективную налоговую нагрузку для технологических компаний, соответствующих критериям.

3.1 Частичное освобождение от налога (Partial Tax Exemption)

По данной схеме первые 10 000 SGD облагаемого дохода компании освобождаются от налога на 75 %, а следующие 190 000 SGD — на 50 %. Мера особенно выгодна стартапам и небольшим технологическим компаниям, стремящимся высвободить денежный поток для реинвестиций.

3.2 Схема налогового освобождения стартапов (Start‑Up Tax Exemption — SUTE)

Технологические компании на ранней стадии могут претендовать на льготу SUTE в течение первых трех лет оценки (YA). Хотя параметры программы со временем корректировались, в целом она предусматривает существенное освобождение от налога на первые 200 000–300 000 SGD облагаемого дохода. Для участия число индивидуальных акционеров не должно превышать 20, и хотя бы один из них обязан владеть минимум 10 %выпущенных акций.

3.3 Вычеты на R & D

Правительство Сингапура продолжает стимулировать инновации за счет повышенных вычетов или скидок по затратам на R & D. К валовым расходам, подлежащим увеличенному вычету, относятся расходы на персонал, прямые исследовательские затраты и определённые расходы на интеллектуальную собственность. Для компаний, создающих собственное ПО, оборудование или AI‑решения, эти механизмы существенно компенсируют высокие издержки на инновации.

3.4 Трансфертное ценообразование

Для международных технологических компаний, осуществляющих внутригрупповые трансграничные операции, сингапурские правила требуют документального подтверждения, что сделки между связанными сторонами соответствуют принципу «вытянутой руки». Отсутствие надежной документации может привести к корректировкам и штрафам со стороны Налогового управления Сингапура (IRAS).

4. Налог на товары и услуги (GST)

С января 2024 года ставка GST в Сингапуре выросла с 8 % до 9 %. В 2025 году этот уровень применяется к большинству товаров и услуг, включая цифровые сервисы, предоставляемые как местными, так и иностранными технологическими компаниями. Компании с годовым облагаемым оборотом свыше 1 млн SGD обязаны зарегистрироваться плательщиками GST и сдавать квартальную отчетность.

Технологические компании часто работают на цифровых платформах или по подписной модели, охватывая несколько юрисдикций. В 2025 году продолжает действовать режим Overseas Vendor Registration (OVR): зарубежные поставщики цифровых услуг должны зарегистрироваться в Сингапуре и перечислять GST, если их глобальный оборот и продажи сингапурским потребителям превышают установленные пороги. Корректное выставление счетов и ведение учёта критичны для соблюдения правил и исключения штрафов.

5. Аудиторские и комплаенс‑требования

Согласно действующим правилам сингапурская компания освобождается от обязательного аудита, если в двух последних финансовых годах она отвечает как минимум двум из трех критериев:

Технологические стартапы, остающиеся в этих пределах, часто выигрывают за счет сокращения затрат на комплаенс. Однако компании, входящие в крупные корпоративные группы или превышающие лимиты, подпадают под обязательный аудит по Закону о компаниях. Аудиторы проверяют достоверность финансовой отчетности, подтверждая ее соответствие SFRS и точное отражение финансового положения фирмы.

6. Специфические требования для технологических компаний

В сингапурской тех‑экосистеме ряд учётных процедур и господдержек требует особого внимания.

Выручка по лицензиям и подписке

SaaS‑модели, платформенные сервисы и лицензионные соглашения создают уникальные задачи признания дохода в рамках SFRS. Компании должны чётко выделять отдельные обязательства по договору и признавать выручку лишь по мере их выполнения.

Интеллектуальная собственность и нематериальные активы

Компании, которые инвестируют в R&D часто создают ценную интеллектуальную собственность. По SFRS внутренне созданные нематериальные активы можно капитализировать только при выполнении критериев (техническая осуществимость, намерение продавать или использовать, наличие ресурсов и т. д.). Для легитимной капитализации необходимы подробные расчеты затрат и технико‑экономические обоснования.

Государственные гранты и стимулы

Сингапур предоставляет такие программы, как Enterprise Development Grant (EDG) и Productivity Solutions Grant (PSG), поддерживающие различные технологические инициативы, автоматизацию процессов и внедрение цифровых инструментов. Для получения грантов нужно соответствовать критериям, а также представить детальный проектный план и документацию.

7. Лучшие практики ведения учета и соблюдения требований

При сложной структуре выручки, затратах и стремительном росте технологическим компаниям необходимы грамотно выстроенные системы бухгалтерии. Своевременные и достоверные финансовые данные не только упрощают выполнение регуляторных норм, но и помогают собственникам принимать взвешенные стратегические решения.

Многие стартапы в Сингапуре используют облачные бухгалтерские сервисы для автоматизации выставления счетов, учета расходов и подготовки отчётности. Интеграция с платформами электронной коммерции и управления подписками дополнительно снижает ручные трудозатраты и риск ошибок. Поскольку государство активно продвигает цифровизацию, переход на такие решения также соответствует целям национальной программы Smart Nation.

8. Финансирование и инвестиции

Рост инвестиционного потенциала сингапурского тех‑сектора к 2025 году серьёзно ускорился. По прогнозу Statista, объём венчурных вложений достигнет 10,32 млрд долл. США — более чем вдвое выше показателей 2020 года и на пути к превышению докризисного пика, несмотря на осторожные настроения на мировом рынке. На долю ранних раундов приходится около 5,65 млрд долл., но и финансирование поздних стадий также активно возвращается, поскольку инвесторы вновь уверены в перспективах Юго‑Восточной Азии.

Налоговые стимулы для инвесторов сохраняются и продолжают работать. Venture Capital Fund Incentive освобождает одобренные фонды от налога на квалифицируемый доход, а программы освобождения фондов по разделам 13O и 13U продлены до 31 декабря 2029 г. и с 1 января 2025 г. делают акцент на требованиях к экономическому присутствию, гарантируя семейным офисам и корпоративным CVC, что Сингапур остается стабильной юрисдикцией для инвестиций в местные инновации.

Для технологического стартапа, создаваемого в 2025 году, типичный маршрут финансирования теперь включает:

Каждый этап имеет свои особенности — от признания грантов по SFRS 15 до справедливой оценки гарантов, встроенных в сделки венчурного долга. Финансовые команды должны заранее привязать каждый инструмент к соответствующим стандартам до подписания term‑sheet.

Для технологических компаний ориентация на инновации, исследования и разработки делает Сингапур идеальной базой. Однако, чтобы в полной мере воспользоваться преимуществами, важно точно понимать бухгалтерские и налоговые обязательства, применимые к предприятиям технологического профиля.

1. Регуляторная среда

Закон о компаниях (Companies Act, гл. 50) регулирует создание и последующее соблюдение нормативных требований для бизнеса в Сингапуре. Все компании, включая технологические, обязаны зарегистрироваться в Управлении бухгалтерского учета и корпоративного регулирования (ACRA) и соблюдать установленные законом требования по ведению учёта и отчётности.

Технологическим компаниям может потребоваться учитывать и дополнительные нормы, если они оказывают специализированные услуги — например, занимаются обработкой платежей, цифровым кредитованием или другими финтех‑операциями. В таких случаях применяются требования Монетарного управления Сингапура (MAS), прежде всего Закон о платёжных услугах (Payment Services Act) для компаний платёжного и финтех‑сегмента. Их соблюдение включает получение соответствующих лицензий, защиту данных и меры по противодействию отмыванию денег.

2. Стандарты бухгалтерского учета и финансовая отчётность

Компании в Сингапуре обязаны составлять финансовую отчётность в соответствии с Сингапурскими стандартами финансовой отчётности (SFRS), которые практически полностью соответствуют Международным стандартам финансовой отчётности (IFRS). Это упрощает международную экспансию и привлечение трансграничных инвестиций для технологических компаний.

Компании, работающие со сложными моделями выручки — например, по подписке, в рамках сложных договоров или по схеме software‑as‑a‑service (SaaS) — часто сталкиваются с проблемами признания дохода. В соответствии с SFRS (отражающими IFRS 15) выручка должна распределяться между различными обязательствами по договору и признаваться в момент перехода контроля над товаром или услугой к клиенту. Для соблюдения раскрытий, требуемых SFRS, критически важно точно и своевременно фиксировать такие операции.

Помимо подготовки отчётности, отвечающей стандартам, большинство компаний обязано ежегодно подавать отчётность в ACRA через портал BizFile+. Для отчетных периодов, начинающихся 1 января 2025 года или позже, компании, не подпадающие под определенные льготы, могут также обязать представлять финансовые отчёты в формате XBRL (eXtensible Business Reporting Language).

3. Налог на прибыль компаний

Базовая ставка налога на прибыль (CIT) в Сингапуре в 2025 году остается на уровне 17 %. При этом ряд льгот и стимулов позволяет существенно снизить эффективную налоговую нагрузку для технологических компаний, соответствующих критериям.

3.1 Частичное освобождение от налога (Partial Tax Exemption)

По данной схеме первые 10 000 SGD облагаемого дохода компании освобождаются от налога на 75 %, а следующие 190 000 SGD — на 50 %. Мера особенно выгодна стартапам и небольшим технологическим компаниям, стремящимся высвободить денежный поток для реинвестиций.

3.2 Схема налогового освобождения стартапов (Start‑Up Tax Exemption — SUTE)

Технологические компании на ранней стадии могут претендовать на льготу SUTE в течение первых трех лет оценки (YA). Хотя параметры программы со временем корректировались, в целом она предусматривает существенное освобождение от налога на первые 200 000–300 000 SGD облагаемого дохода. Для участия число индивидуальных акционеров не должно превышать 20, и хотя бы один из них обязан владеть минимум 10 %выпущенных акций.

3.3 Вычеты на R & D

Правительство Сингапура продолжает стимулировать инновации за счет повышенных вычетов или скидок по затратам на R & D. К валовым расходам, подлежащим увеличенному вычету, относятся расходы на персонал, прямые исследовательские затраты и определённые расходы на интеллектуальную собственность. Для компаний, создающих собственное ПО, оборудование или AI‑решения, эти механизмы существенно компенсируют высокие издержки на инновации.

3.4 Трансфертное ценообразование

Для международных технологических компаний, осуществляющих внутригрупповые трансграничные операции, сингапурские правила требуют документального подтверждения, что сделки между связанными сторонами соответствуют принципу «вытянутой руки». Отсутствие надежной документации может привести к корректировкам и штрафам со стороны Налогового управления Сингапура (IRAS).

4. Налог на товары и услуги (GST)

С января 2024 года ставка GST в Сингапуре выросла с 8 % до 9 %. В 2025 году этот уровень применяется к большинству товаров и услуг, включая цифровые сервисы, предоставляемые как местными, так и иностранными технологическими компаниями. Компании с годовым облагаемым оборотом свыше 1 млн SGD обязаны зарегистрироваться плательщиками GST и сдавать квартальную отчетность.

Технологические компании часто работают на цифровых платформах или по подписной модели, охватывая несколько юрисдикций. В 2025 году продолжает действовать режим Overseas Vendor Registration (OVR): зарубежные поставщики цифровых услуг должны зарегистрироваться в Сингапуре и перечислять GST, если их глобальный оборот и продажи сингапурским потребителям превышают установленные пороги. Корректное выставление счетов и ведение учёта критичны для соблюдения правил и исключения штрафов.

5. Аудиторские и комплаенс‑требования

Согласно действующим правилам сингапурская компания освобождается от обязательного аудита, если в двух последних финансовых годах она отвечает как минимум двум из трех критериев:

- годовая выручка ≤ 10 млн SGD;

- активы ≤ 10 млн SGD;

- число сотрудников ≤ 50.

Технологические стартапы, остающиеся в этих пределах, часто выигрывают за счет сокращения затрат на комплаенс. Однако компании, входящие в крупные корпоративные группы или превышающие лимиты, подпадают под обязательный аудит по Закону о компаниях. Аудиторы проверяют достоверность финансовой отчетности, подтверждая ее соответствие SFRS и точное отражение финансового положения фирмы.

6. Специфические требования для технологических компаний

В сингапурской тех‑экосистеме ряд учётных процедур и господдержек требует особого внимания.

Выручка по лицензиям и подписке

SaaS‑модели, платформенные сервисы и лицензионные соглашения создают уникальные задачи признания дохода в рамках SFRS. Компании должны чётко выделять отдельные обязательства по договору и признавать выручку лишь по мере их выполнения.

Интеллектуальная собственность и нематериальные активы

Компании, которые инвестируют в R&D часто создают ценную интеллектуальную собственность. По SFRS внутренне созданные нематериальные активы можно капитализировать только при выполнении критериев (техническая осуществимость, намерение продавать или использовать, наличие ресурсов и т. д.). Для легитимной капитализации необходимы подробные расчеты затрат и технико‑экономические обоснования.

Государственные гранты и стимулы

Сингапур предоставляет такие программы, как Enterprise Development Grant (EDG) и Productivity Solutions Grant (PSG), поддерживающие различные технологические инициативы, автоматизацию процессов и внедрение цифровых инструментов. Для получения грантов нужно соответствовать критериям, а также представить детальный проектный план и документацию.

7. Лучшие практики ведения учета и соблюдения требований

При сложной структуре выручки, затратах и стремительном росте технологическим компаниям необходимы грамотно выстроенные системы бухгалтерии. Своевременные и достоверные финансовые данные не только упрощают выполнение регуляторных норм, но и помогают собственникам принимать взвешенные стратегические решения.

Многие стартапы в Сингапуре используют облачные бухгалтерские сервисы для автоматизации выставления счетов, учета расходов и подготовки отчётности. Интеграция с платформами электронной коммерции и управления подписками дополнительно снижает ручные трудозатраты и риск ошибок. Поскольку государство активно продвигает цифровизацию, переход на такие решения также соответствует целям национальной программы Smart Nation.

8. Финансирование и инвестиции

Рост инвестиционного потенциала сингапурского тех‑сектора к 2025 году серьёзно ускорился. По прогнозу Statista, объём венчурных вложений достигнет 10,32 млрд долл. США — более чем вдвое выше показателей 2020 года и на пути к превышению докризисного пика, несмотря на осторожные настроения на мировом рынке. На долю ранних раундов приходится около 5,65 млрд долл., но и финансирование поздних стадий также активно возвращается, поскольку инвесторы вновь уверены в перспективах Юго‑Восточной Азии.

Налоговые стимулы для инвесторов сохраняются и продолжают работать. Venture Capital Fund Incentive освобождает одобренные фонды от налога на квалифицируемый доход, а программы освобождения фондов по разделам 13O и 13U продлены до 31 декабря 2029 г. и с 1 января 2025 г. делают акцент на требованиях к экономическому присутствию, гарантируя семейным офисам и корпоративным CVC, что Сингапур остается стабильной юрисдикцией для инвестиций в местные инновации.

Для технологического стартапа, создаваемого в 2025 году, типичный маршрут финансирования теперь включает:

- Оплаченный капитал 1 SGD и личные средства основателей;

- Грант Startup SG Founder, совмещённый с инвестициями «друзей и семьи»;

- Сид‑ или Series A‑раунд под руководством (или со‑финансированием) SG Growth Capital;

- Венчурный долг по программе EFS‑VD, позволяющий продлить runway без разводнения долей;

- Поздние раунды PE или pre‑IPO, потенциально завершающиеся листингом на обновлённой бирже SGX.

Каждый этап имеет свои особенности — от признания грантов по SFRS 15 до справедливой оценки гарантов, встроенных в сделки венчурного долга. Финансовые команды должны заранее привязать каждый инструмент к соответствующим стандартам до подписания term‑sheet.

FAQ

1. Что представляет собой новая скидка 50 % по налогу на прибыль (CIT) и кто её получает?

За отчётный год 2025 каждая компания получает однократную скидку 50 % от окончательной суммы налога на прибыль, но не более 40 000 SGD. Убыточные фирмы, нанявшие хотя бы одного местного сотрудника в 2024 календарном году, получают дополнительную беззаявительную выплату 2 000 SGD. И скидка, и выплата назначаются автоматически — никаких дополнительных форм заполнять не нужно.

2. Суммируется ли скидка по налогу на прибыль (CIT) с частичным или стартовым налоговым освобождением?

Да. Сначала рассчитывается облагаемая прибыль, затем применяется Partial Tax Exemption или Start‑Up Tax Exemption, далее начисляется налог по ставке 17 % на оставшуюся сумму, и только после этого к итоговому налогу применяется скидка 50 %.

3. Как превратить расходы на R & D в наличность по схеме Enterprise Innovation Scheme (EIS)?

Вместо «супервычета» 400 % на первые 400 000 SGD квалифицируемых затрат на R & D, ИС и обучение убыточные стартапы могут выбрать возврат наличными до 100 000 SGD (20 % от расхода). Заявка безотзывная в пределах отчетного года и подаётся вместе с налоговой декларацией.

4. Какое государственное финансирование доступно на пре‑сид / сид‑стадии?

Программа Startup SG Founder предоставляет гранты от 20 000 до 50 000 SGD на условиях софинансирования 1:1. С апреля 2024 в команду может войти второй основатель — грант при этом сохраняется.

5. Кто закрывает исторический «Series A‑разрыв» в Сингапуре?

С 1 апреля 2025 г. фонды EDBI и SEEDS Capital объединяются в SG Growth Capital — государственный инвестор, способный вести раунды Series A и этапы раннего роста, заполняя пробел между грантами и институциональным капиталом.

6. Можно ли привлечь венчурный долг вместо выпуска доли?

Да. По схеме Enterprise Financing Scheme – Venture Debt молодые тех‑компании могут занять до 8 млн SGD, при этом Enterprise Singapore берёт на себя до 70 % риска банков. В сделках часто используются варранты или привилегированные акции, которые должны оцениваться по SFRS (I) 9.

7. Изменились ли требования к подаче XBRL‑отчётности?

Для периодов, начинающихся 1 января 2025 г., полный шаблон XBRL сокращен примерно с 400 до 210 показателей, а для малых компаний введён упрощённый шаблон (~120 элементов), что снижает трудозатраты почти вдвое.

8. Какие выходные стратегии улучшаются?

MAS запускает программу Equity Market Development объёмом 5 млрд SGD и сопутствующие налоговые льготы для повышения ликвидности SGX, а Temasek дополнительно привлекает ещё 4 млрд SGD. Цель — сделать внутри рынковые IPO реальным итогом для стартапов.

9. Как учитывать SAFEs или конвертируемые ноты?

По SFRS (I) 9 большинство SAFE‑договоров трактуются как капитал (или составной инструмент), а не чистый долг, поскольку расчет производится акциями, а не деньгами. Такая классификация влияет на коэффициенты левереджа и может учитываться в ковенантах по венчурному долгу.

10. Влияют ли новые стимулы на правила трансфертного ценообразования или GST?

Нет. Все сделки со связанными лицами по‑прежнему должны подтверждать принцип «вытянутой руки», а ставка GST 9 %, введенная в 2024 году, продолжает применяться к цифровым услугам после превышения годового порога 1 млн SGD.

NB! Информация в настоящей статье носит общий справочный характер и не является юридической консультацией. Мы прилагаем все усилия для обеспечения актуальности и точности данных, однако они не могут служить заменой профессиональной помощи. За индивидуальными рекомендациями обращайтесь к нашим специалистам. Все указанные ставки и суммы являются ориентировочными и могут изменяться регуляторами. Дополнительные расходы на оформление документов, юридические или консультационные услуги не включены.

Как мы можем помочь:

Регистрация компании и настройка бизнеса – Мы оказываем поддержку в регистрации компаний, структурировании и лицензировании в Сингапуре, обеспечивая полное соответствие требованиям ACRA и MAS.

Консультации по корпоративному налогообложению и соблюдению нормативных требований – Мы помогаем компаниям оптимизировать налоговую нагрузку, используя корпоративные налоговые льготы, вычеты и стимулирующие схемы, обеспечивая эффективность налогообложения и соответствие требованиям IRAS.

Регуляторное и лицензионное сопровождение – Мы консультируем компании по получению отраслевых лицензий и обеспечиваем соответствие требованиям MAS, IRAS и других регулирующих органов, минимизируя операционные риски.

Поддержка в получении финансирования и грантов – Мы помогаем бизнесу получить доступ к финансированию через Enterprise Financing Scheme (EFS), Private Credit Growth Fund и гранты SkillsFuture, согласовывая финансовые возможности с вашими стратегиями роста.

Регистрация компании и настройка бизнеса – Мы оказываем поддержку в регистрации компаний, структурировании и лицензировании в Сингапуре, обеспечивая полное соответствие требованиям ACRA и MAS.

Консультации по корпоративному налогообложению и соблюдению нормативных требований – Мы помогаем компаниям оптимизировать налоговую нагрузку, используя корпоративные налоговые льготы, вычеты и стимулирующие схемы, обеспечивая эффективность налогообложения и соответствие требованиям IRAS.

Регуляторное и лицензионное сопровождение – Мы консультируем компании по получению отраслевых лицензий и обеспечиваем соответствие требованиям MAS, IRAS и других регулирующих органов, минимизируя операционные риски.

Поддержка в получении финансирования и грантов – Мы помогаем бизнесу получить доступ к финансированию через Enterprise Financing Scheme (EFS), Private Credit Growth Fund и гранты SkillsFuture, согласовывая финансовые возможности с вашими стратегиями роста.